ども、料理の仕込みを

軽くミスって凹んでいる犬川です。

食べられなくはない…

けど想定してた味と食感じゃない

ってのは落ちますねぇ…。

さて!今回は久々に投資話です。

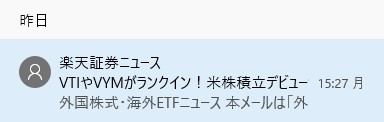

昨日届いた、普段なら✅1秒で

削除する楽天証券からのメール。

米国株の積立ランキングについて、

それはやめたほうがいいぞ!!

という部分について、

お話していこうと思います。

一体どんな仕込みミスを…?

一言で表すなら、

『調味料ドバッ!』ですわ…。

届いた1通の不穏なメール

昨日届いたメール…、

普段は証券会社の営業メールなど

刹那で忘れちゃった

ってするんですけど、今回ばかりは

既にメールのタイトルの時点で

ヤバいわよ!!

という内容がプンプンだったので、

- 庶民の投資家の方、

- 投資に興味がある方、

- これから投資を始める方。

この辺りの方から、

僕と同じ属性の人の一助になれば…

と思い記事を書いています。

2位と3位がおかしい

では何気なく送られた、

楽天証券のメールを見てみましょう。

上記のランキングは、

9月に初めて積立設定をした人の

何を自動積立購入設定したのか?

というものですが…。

簡単にフィルターすると

- 1位:全米株式TEF

- 2位:高配当ETF

- 3位:高配当ETF

- 4位:米国S&P500ETF

- 5位:全世界株式ETF

ていう感じになります。

1位~5位までの5銘柄の内、

4銘柄がバンガード社の販売するETF

って凄いスね…。

SPYDのみ、販売が

ステート・ストリート社ですな。

まァバンガード社の

絶好調は置いといて…。

1位は納得の大人気指数である、

全米約4000社の株式を詰め込んだVTI!

これは僕も毎月積み立てで購入しています。

4位は全米4000社から更に精鋭

500社まで絞り込んだS&P500指数に

連動して値段が動くVOO!

銘柄は違いますが、

S&P500指数連動の

ETFも

僕が毎月買っているモノです。

5位は全米どころか、全世界の株式を

ギュッと詰め込んだETFのVT!

株式会社という仕組みそのもの、

いわば資本主義社会が崩壊しなきゃ

まぁ大丈夫っていう超安定指数です。

2位と3位がおかしい!

高配当株≠積立投資

これから始めて、毎月定期的な

購入をし超長期間積立する銘柄に

高配当投資は向いていません。

詳しくは当ブログで記事にした、

高配当株でやってはいけない3選!

をご覧頂ければと思いますが、

簡単に言うと

高配当投資≠積立投資

今すぐ配当金(リターン)が欲しい

高配当株投資と、

将来の売却益(リターン)を積み上げる

積立投資では、

99.99%の庶民投資家には

目的とそこに向かう

手段が噛み合ってない!

という事になります。

ゴールポストを遠ざける行為

なぜ食器洗い洗剤のCMバリに

99.99%の庶民投資家には

高配当積立が向いてない!

と僕が言い切れるかと言えば、

高配当投資は買値が全ての

タイミング投資に分類されるから

に他なりません。

自分の理想とする利回りになった時、

自分の理想とする配当を得られるだけの

資金を一気に投入し

配当所得を形成するもの

であって、毎月自動的に

利回りを気にせず購入するものではない!

というのが純然たる事実だからです。

当然今回のランキングの

2位と3位に入っている

VYMとSPYDは定期的に

配当金というリターンを出しますが、

そこにはガッツリ税金がかかります。

しかも米国で10%引かれ、その後

日本でも20.315%引かれるという…。

具体的な例を挙げると、

2位のVYM、こちらの銘柄は

現在表面利回りが3.07%となっています。

これをランキングの平均積立額、

27,022円に当てはめると

3ヵ月に1回、208円の配当金。

そこから税金が引かれ、150円残ります。

これを1ヵ月で割ると、

毎月50円のリターンを得る為に

3ヵ月に1回税金を払いつつ定期積立

というワケが判らん状態になりませんか?

同じく定期積立で資産形成を狙うなら、

税金を払わなくて良い手段の

インデックス積立投資に

同額を投資した方が

最終的なゴールは

近づくのではないでしょうか。

逆に言えば、高配当ETFを

積立投資というスタイルで運用するのは

自分でゴールポストを遠ざける行為…

となる危険性も含まれています。

まとめ

イメージで言えば、

高配当積立投資とは

20年間の間、毎月

3歩進んで1歩下がる投資。

インデックス積立投資とは

毎月3歩分のパワーを貯めて

20年後に一気に進む投資。

20年後、どちらが先の方に立てるかは

火を見るよりも確定的に明らかです。

あくまでイメージですよ!

厳密にはまたちょっと

違うけどややこしくなるしな。

そんな訳でして、庶民の

投資家の皆様方に置かれましては

投資をする目的とは何なのか?

自分のゴールはどこなのか?

という部分と、

そこに至る為の最も効率の良い手段を

間違えない様にお気を付け下さい。

勿論、ご自身で考えて『納得』があれば

僕の記事なんぞ一笑に付してもOKです。

そんな感じで今回の記事は以上です。

ここまで読んで頂き、

ありがとうございます!

今回のランキング上位80%を占めた

バンガード社の創設者が書いた本です☟

![インデックス投資は勝者のゲーム ──株式市場から利益を得る常識的方法【電子書籍】[ ジョン・C・ボーグル ]](https://thumbnail.image.rakuten.co.jp/@0_mall/rakutenkobo-ebooks/cabinet/8936/2000006558936.jpg?_ex=128x128)

コメント