ども、お昼を食べて

少しのんびりしてたら

急にお腹が減って『!?』

ってなって

ビックリしたら

実は6時間経ってた犬川です。

今回は銀行についてのお話。

金融的に現代社会と

切っても切れない銀行。

しかし昨今、リアル店舗を持つ銀行は

劣化の一途を辿っています。

ですので今回は庶民がこれから

銀行とどう付き合っていけばいいのか?

最下層の犬川の視点でお話をします。

手数料取り過ぎワロタ。

リアル銀行の劣化

昨今の銀行、特に

リアルの店舗を持っているトコは

一部の識者から

『銀行不要論』が飛び出る程に

劣化の一途を辿り続けています。

融資等の、一般人には関係ない事柄ですら

「確かにこれは銀行いらなくね?」

と思ってしまう程度には

必要性が薄れていたりもします。

一般人、庶民に関係する事で言えば

「手数料の種類の増加」がヤバイです。

ゆうちょ銀行さぁ・・・

特に最も庶民に関りが多く、

最近悪い意味で世間を賑わわせているのは

ゆうちょ銀行の改悪ニュースでしょう。

今まで月1回無料だった

振込手数料が初回から有料化。

更には来年の1月からは

有料化が一気に進んでしまいます。

特にATM周りの手数料がヤバイですね。

小銭投入すると

最終的に損する機械って

・・・これ要る?

かんぽの問題から始まり、

ゆうちょの築いてきた信頼はもはや

信頼(笑)になって

しまっているのが現状です。

手数料地獄!!

具体的に半年後、

どこまで

ゆうちょ銀行が不便になるのか?

画像をザックリ貼りながら

見てみましょう。

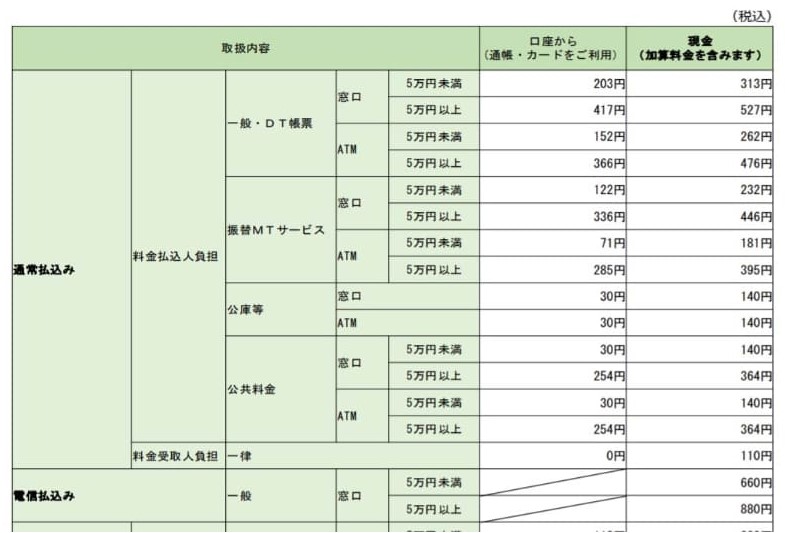

こちらは払い込みに関する手数料です。

庶民的に関係があるのは

公共料金の支払いですが、

これはコンビニ等で支払えばOKなので

そこまで影響無いでしょう。

今1番話題になっているのはここですね。

硬貨の取り扱いに関する手数料ですね!

上記の画像は窓口に関する表なので

49枚までは無料ですが、

ATMの場合は改悪が顕著です。

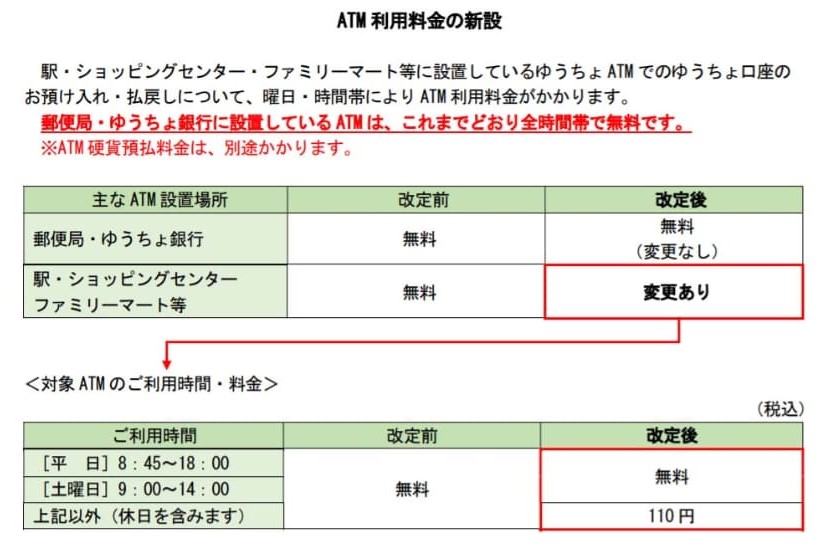

半年後からはもう

硬貨入れればお金取られます。

入れるだけ損っていう。

硬貨取り扱いの有料化だけでなく、

ATMの不便化は留まるところを知りません。

更に硬貨を取り扱う時間も超減少。

駅やコンビニに置かれている

ATMについても、

郵便局におかれているATMと比較すると

利便性が落ちて安心して使える状態では

なくなる様です。

庶民の救世主は・・・

正直な話をしますと、僕は現在

ゆうちょ銀行の口座を持ってはいますが、

殆ど使用していません。

改悪に続く改悪、

不祥事に次ぐ不祥事で

イメージも悪くなる一方。

現実の利便性も下がる一方。

今日この日に至るまで、

悪くなる事は数あれど

良くなった事は1つもありません。

このままでは口座維持手数料の現実化も、

遠い未来の話ではないだろう、

と考えてしまいます。

それでも尚、口座を閉じないのは。

庶民の救世主である、ネット銀行に

『お堅い手続き』が

対応しきれていないからです。

お役所系の書類とかでは、

まだまだオンライン口座に

非対応な部分が多く

その時だけ渋々

ゆうちょ銀行の口座を指定する。

僕がゆうちょを閉じていない理由は、

只それだけです。

そうでなければ、とっくの昔に

今の時代に最も便利で簡単な

ネットバンク1本に絞っていますよ・・・。

まとめ

兎にも角にも。

2022年からは、現金をメインで扱う事。

引いては硬貨を所持する事が

厄介な時流になる事は

もう変えられない未来となって、

我々の生活を露骨に不便にします。

庶民がどんだけ

文句言ってもしゃーねぇわ!

って割り切って、

そんなリアル店舗型銀行には

サヨナラバイバイしてやりましょう。

俺はコイツと旅に出る。

クッソ不便で、

無駄にお金を搾り取られる口座に

付き合ってあげる義理は

僕ら庶民にはありませんので。

時代に合わせて、

オイシイ波に乗っかって

生きていきましょう。

楽天銀行の預金残高が

6兆円を突破したのもその証左。

店舗型証券会社に近寄らず、

ネット証券口座を開くのが

現代のマストになった様に。

古く、悪いモノは切り捨てる。

これが僕たち庶民に出来る、

これからの銀行選びの方法

・・・だと思います。

てなところで今回の記事は以上です。

ここまで読んでいただき、

ありがとうございます!

![銀行支店長、泣く【電子書籍】[ 江上剛 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/rakutenkobo-ebooks/cabinet/3898/2000009863898.jpg?_ex=128x128)

コメント