今回は、保険のお話です。

数多ある保険の中で、養老保険を35年

かけ続けた結果!

どうなったかをリターンも含めて

お話しします。

無職なのを良い事に親戚の方に

相談されて・・・。

満期後の手続きを処理したので紹介します。

養老保険とはなんぞや?

そもそも養老保険とはどんな保険なのか。

サクッと解説します。

養老保険とは、書いて字の如く

自分の老後を養う事を目的とした保険です。

生命保険の一種です。

老後の為の貯蓄代わりとして

保険金を支払い、

設定した年数が経つか

設定した年齢になった時に

満期金がおりる

といったタイプのものですね。

かつ万が一に備えて、

保険期間中に死亡してしまった場合におりる

死亡保険金があります。

ついでに病気・入院、ケガへの保障が付く

特約があったりしますね。

・・・これいる?貯蓄代わりって。

自分で貯蓄しておけばいいじゃない。

まぁ、はい・・・。ちなみに特約も、

物凄い大ケガで

10万円とかなんで・・・。

・・・はい。

犬川の親戚の実例を、リターンも含めて紹介

ではさっそく実際に、

犬川が相談を受けて整理してきた

養老保険の実例を紹介します。

実際の保険会社名と商品名は伏せますが、

僕の親戚は昭和60年に保険の営業マンに

勧められて養老保険に加入しました。

保障内容は

契約期間終了後の満期金の支払い

死亡時の死亡保険金の支払い

重度のケガ・障害を伴う入院特約(10万円)

そして気になる毎月の保険金の支払いは

5110円

そして保健期間の終了を80歳に設定し、

この度満期を迎えたので支払った期間は

35 年 (420ヵ月)

支払った総額は

214万6200円

そして満期金が300万円出たので、

35年間のリターンは300-214.6200で

85万3800円

35年で85万3800円。

単純に考えると、

毎年約24400円の利益になりました。

1日に67円分節約するのとまったく一緒

ですね。

保険と投資を比較

厳密には違いがありますが、

投資と比較してみましょう。

明治安田アセットマネジメントのHPにある

資産運用電卓で計算。

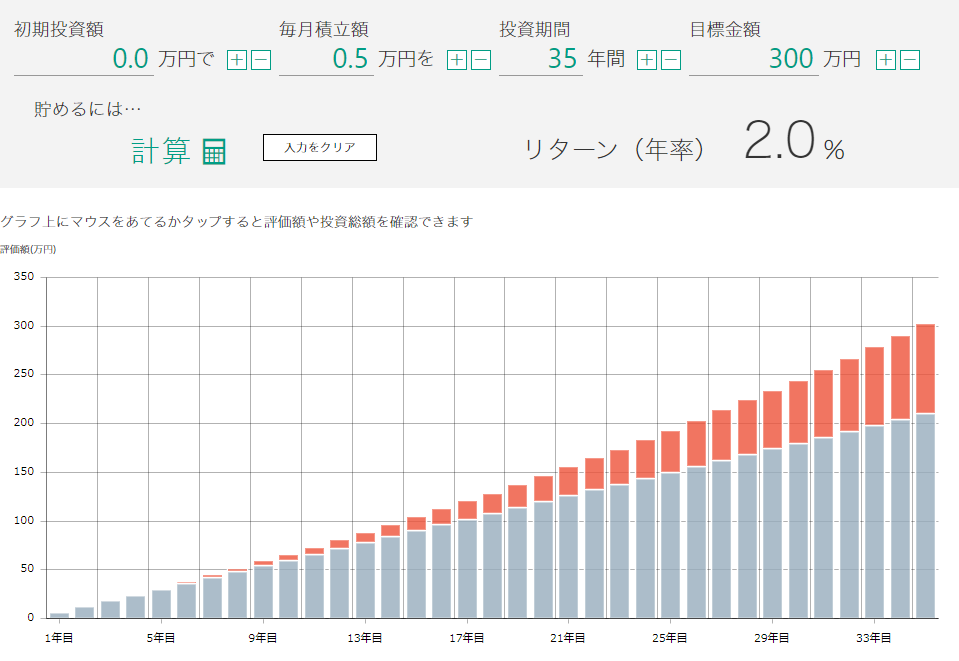

まずは、上記養老保険と同じ条件で

投資した場合。

リターン2%での運用という、

日本年金機構か?ってレベルの

オリハルコンみたいな堅さの資産運用でOK

というものになります。

次に、大人気指数のS&P500の

過去10年間リターンである

7%で

この資金を同じ期間運用した場合を

見てみましょう。

なんと、リターンを+5%目標として

運用すると、同じ35年の運用期間で

855万円になります。

555万円もの差額が出ますね。

ちょっと弱気に、言い換えれば堅実に

リターン5%で同じ35年の運用をすると

554万円になります。

リターンを+3%とする運用で、

254万円の差額が出ます。

補足として。

今回の養老保険満期金と同じ、

300万円を形成する場合

ジャン!投資期間の部分に

注目してください。

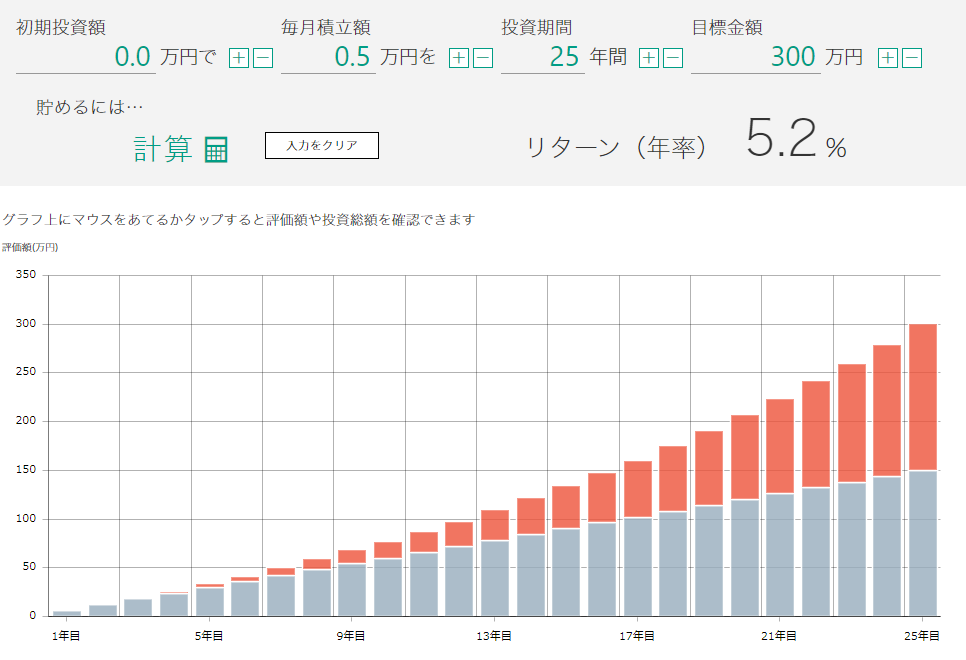

月5000円の積立を

7%運用で300万円作りたい場合、22年。

(保険より13年早く達成)

同じく5000円積立の5%運用で

300万円を作る場合、25年。

(保険より10年早く達成)

堅実めな5%運用でも、

人生100年時代の1/10の時間を

得るのは大きいな。

得た10年で、投資期間を延ばして

更に稼ぐも良し。10年を自由に使っても良し。

とっても大きな差になるでしょ?

養老保険のまとめ

今回、犬川が事後処理した

35年養老保険でしたが投資として考えると、

リターン2%という

控えめに言ってもボられている

結果となってしまいました。

更に言うと、これは加入期間が昭和60年。

まだ時代的に現在と比べてマシなリターン

が出ましたが、

それでこのボられぶりです。

今から養老保険に加入するとどうなるか。

もうお分かりですよね?

2%というボッタクリリターンですら

夢のまた夢です・・・。

- 途中で病気したらどうするんだ!

- 保険は保障がある!投資は途中で

何かあっても使えないだろ! - 投資は元本保証が無い!

減ったらどうする!

という意見もあるでしょう。

まぁ・・・

35年間ボられ続けて、

寿命とお金をドブに捨ててまで

仮初の安全を購入したいなら

それもいいかもしれません。

保険屋さんは、

被保険者から得た毎月の支払いで

投資してますよ。

そして2%以上の投資リターンの中から、

被保険者に2%分返してるだけです。

同じ月に5000円でも、結果は上記の通り

大きな大きな差となります。

ケガや病気、入院に備えたいのであれば、

保険ではなく

自分で月5000円を

自分の通帳に貯める方がずっと賢明です。

更に月5000円捻出して

投資で積立した場合は、

上記の画像のリターンが期待できます。

もし、養老保険の加入を考えている、

または既に加入している方に

今回の記事が

1ミリでも考え直して頂くキッカケになれば

幸いです。

ここまで読んでいただき、

ありがとうございます!

コメント