ども、犬川です。

ハチミツ入りの紅茶は

パワーを得る事が出来る。

今回は、投資について。

その中でも

ここ数年の投資ブームの影響で増えた、

配当金を得よう!

というムーヴメントについて

本当の意味で仕組みを理解しているのか?

という部分をお話したいと思います。

投資や配当金に興味がある人、

既に配当金目的で投資を始めた人も

宜しければ読んでみて下さい。

冷静にその仕組みを見直すと、

凄惨な事実が分かるかと思います。

凄惨な事実シリーズ第3弾ですね。

出た、イヤな感じのシリーズ。

素晴らしき配当金。残酷な配当金。

大体2018年頃からでしょうか。

教育系Yotuberが台頭し始め、その中でも

投資金融系Youtuberのジャンルは

かなりの速度で

その規模と知名度を上げてきました。

それと同じくして、

知られるようになったのが

債券・株式の利子・配当で

不労所得を得よう!

という概念です。

寝てても、メシ食ってても、

遊んでても、自分が働いていても。

自動でお金がお金を産んでくれるシステム。

素晴らしいですよね。配当金。

しかし、

その配当金を得る為の高配当投資は

庶民にとっては

とっても残酷なものになります。

月3万円のお小遣い!という夢にかかる代償

自分が何もしなくても、

1ヵ月に3万円が降って湧いたら?

誰しもが最高やんけぇ・・・

と答えると思います。

えっ!?自分で汗水流して働いて無いのに

毎月自動で3万円貰える権利!?

いりません!

って人は、まぁほぼ居ませんよね。

ほんとーーーーに、

良く聞くようになりました。このフレーズ。

毎月3万円のお小遣いを

投資でゲットしよう!的な。

しかし、この夢のようなシステムを

構築する為の代償。

本気で理解してから取り組んでいる人は

果たしてどれだけいるでしょう。

投資の配当金を得る為には、

当然の事ながら投資元本が必要です。

いくら投資したか?=投資元本

投資対象からいくら戻ってきたか?

=配当金

非常にシンプルですが、

投資元本が無ければ配当もありません。

では、どれだけの元本(お金)を投資すれば

月に3万円のお小遣いをゲットできるのか?

毎月3万円の配当=1年で36万円(税引き後)

の配当金が必要ですので

年リターン(配当利回り)が、

税引き後3%のモノに

1200万円投資する元本が必要です。

税引き後3%の配当利回りのモノを

対象にした理由は、

その辺りが

比較的安定して運用できるライン

とされているからです。

毎月30,000円のお金を産む

マシーンの値段が、12,000,000円です。

よっしゃ!お買い得や!買ったろ!!

と思う庶民はいるのでしょうか?

元を取ろうとするとする場合、

配当利回りが変動しない事を前提として

33年と4ヵ月かかります。

買った時が30歳なら、

元本を取り戻す頃には63歳です。

このマシーン、本当にお買い得ですかね?

インデックス積立投資と比較してみる

僕が庶民はコレっすわ・・・

とオススメする、インデックス積立投資。

これと今回の高配当投資を

比較してみましょう。

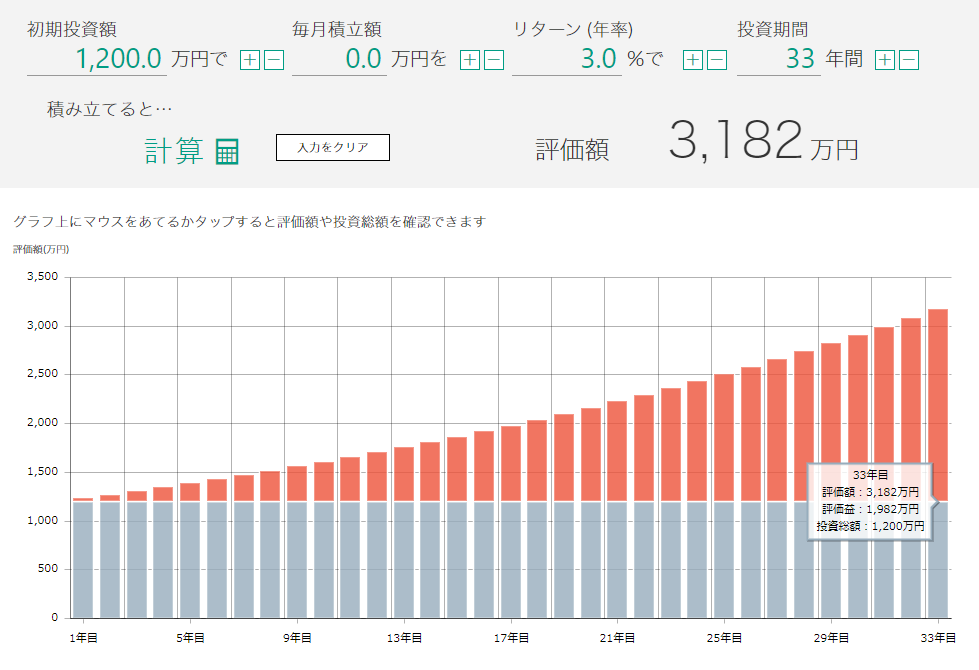

仮にですが、

元本の1200万円を

この投資法で同じ期間運用すると

このように、総評価額3182万円、

評価益は1982万円となります。

33年で1982万円儲けたので、

リターンを平均すると

1982万円÷33年÷12ヵ月=5万円となり

1ヵ月に5万円稼ぎだす計算になります。

モチロン、単純比較の為に

複利の力を

33年に平均化した

計算式ですので

その点はご理解ください。

同じ元本、同じ年数なのに

1ヵ月2万円の差が出てしまいました。

つまり差額の2万円x12ヵ月x33年

=792万円の差額となります。

同じ金額を、同じ期間運用する上で

月3万円の配当を得る高配当投資と

インデックス積立投資では

約800万円もインデックス積立投資がお得!

という事になります。

いや待てッ!!オイオイ・・・アンタ・・・。

配当金の収益を無視してるじゃないかッ!

イカサマだッ!!

という方。あえて計算しませんでしたが、

33年4ヵ月分の配当金を込みで比較すると

元本1200万円+3万円x12ヵ月x33年4ヵ月

=総評価額2400万円となります。

上記の通り、インデックス積立投資では

総評価額3182万円ですので、

インデックスの782万円勝ちですね。

い、いや待てッ!!『配当再投資』だッ!

得た配当金で更に高配当株を

買い増せばいいッ!!

という方。

高配当投資において、

配当再投資は最もしてはならない行為です。

その理由は単純明快で、

配当で帰ってくるお金は

毎回税金を引かれるからです。

配当時季の度に税金を引かれたモノ

を投資に返すやり方と、

税金を取られずに同じ期間、

勝手に配当再投資してくれるやり方。

同じ期間、同じリターン、同じ金額であれば

税金分、インデックス積立投資が勝つのは

当たり前の事です。

つまりこれは、

高配当投資をするのであれば、

得た配当金は、再度高配当投資に

使ってはならない。

という事を示す事象でもあります。

追撃の補足です。

今回は比較を分かりやすくする為に、

リターンを3%と同率にしましたが

インデックス積立投資は、

投資先の指数(インデックス)選択を

間違わなければ

10年以上の長期投資であれば、

大体5%~7%程度のリターン

を期待する事が出来ます。

インデックス積立投資で

33年間のリターンが3%だったわ~!

という事態は、

その期間中ずっと

恐慌クラスの不景気が訪れてたか

33年目に丁度、世界金融危機

でも起こってない限り無理でしょう。

つまり、もうどうあがいても

この規模では

高配当より

インデックス積立投資の方が勝ってしまう

という事実があります。

どのインデックス(指数)を選ぶのか?は、

当ブログ内を検索して頂けると

各記事をご覧になる事が出来ますので

気になる方は参考にされてみて下さい。

ちょいちょいダイマするねぇ。

俺がどうやって

ダイマだっていう証拠だよ

はみ出しコラム

いや、前提としてまず

1200万円も持ってるワケねーだろ!

という方。それが普通です。

逆に持っててたまるかァ。

生活防衛資金や、数年以内に

使う事が決まっているお金を除いて

投資に回せる余剰資金が

1200万円ある家庭って、

それはもうスデに庶民じゃねーよ!

って事ですよね。

そんな大金を投資に回せる人ですら、

投資運用方法を見誤ると

33年という長い期間の後で

800万円以上の機会損失を被る事になるので

やはり投資は規模の世界ですね。

こわやこわや。

まとめ

今回は、最近巷でブームの配当金。

またその配当金をゲットする為の

高配当投資について、

庶民には実は向いてないんだぜ・・・!

っていう凄惨な事実を

例を挙げてご紹介させて頂きました。

ツイッター等のSNSで検索して貰うと

結構いっぱい出てくるんですけど、

(100円単位)の配当金入りました~!

ウレシイ!とか、

今は少ないですが、

コツコツ積み上げていきます~!とか、

お金の生る木を育てていきます~!

といった

庶民規模の高配当投資を報告している方

がいらっしゃいます。

否定する意志は一切ありません。しかし、

同じ金額、同じ期間で

もっと大きなお金の生る木が買えますよ!

という事実は、

念の為知っておいてもいいかと思います。

ぶっちゃけた話、

ジュースを買ったら終わりレベルの

配当金を産むマシーンですら、

10万円くらいの値段しますからね。

高配当投資を余裕をもって行えるのは、

その他の投資に数千万、

高配当投資にも数千万、

と投資できる

5000万~クラスの方でないと

難しいと思います。

モチロン、それを承知で

高配当投資を選択される方もいますので

行動を批判したり、強制したりする趣旨の

記事ではありません。

ありませんが、もし知らずに

実践されている方が

いたのなら

それは勿体ない事ですので

今回の記事を参考に、

少し考えてみるのも良いかも?と思います。

何を目的とした高配当投資なのか?

その為の代償として

出資額は釣り合うのか?

を考えると先の見通しが立てやすいので、

投資計画を内観する事が重要だと言えます。

次回は、

それでも高配当投資がしたい庶民へ。

本当に高配当投資に向いている人とは?

についてお話したいと思います。

ここまで読んでいただき、

ありがとうございます!

コメント