ども、犬川です。

僕は前回までの記事で、

インデックス積立投資しろbot

と化してきました。

今回は、

庶民が

インデックス積立投資を実行する上で

絶対に活用しなければならない神制度

つみたてNISA

について解説します。

使えば天国、

使わなければ大損です。

NISAとはなんぞや

本解説をする前に、

前提の概要から説明しますね。

現在、日本で投資を行う際に

活用できる制度の1つが「NISA制度」です。

このNISAには2つの種類があり、

通常NISAとつみたてNISAの2つの制度から

片方を選択して使う事ができます。

同時に両方使用する事はできません。

元々イギリスで活用されている

ISA(Individual Savings Account)制度に

日本のNを足して、

NISA(Nippon Individual Savings Account)です。

国の定めた制度なので、

安心して使ってください。

本家ISAと比較すると何故か劣化してるけど

NISA制度が神な理由

さて、なぜ記事の冒頭で

「使った方が良い制度」ではなく

「使わなければならない」

と強制するような言い方だったのか?

それはNISAが

少額投資非課税制度だからです。

少額の投資だったら、

税金取らんといたるわ。

せやからお前ら庶民も投資しいや?

というお上のありがたい意向の元に

生まれた制度です。

聞きましたか皆さん?

NISA制度の範囲内であれば、

税金がタダになるんです。

これはもしもの話ですが、

想像してみて下さい。

「今年から20年間、

所得税ゼロにしてあげる」

と言われた時の事を。

ヤバイですよね?

神制度ですよね。

むしろ使ってない人がいたら

どんな縛りプレイだよってレベルです。

ありがた~く活用して、

利益だけまるっとそのまま

頂いちゃいましょう。

つみたてNISAを選ぶ理由

概要の説明で、

通常NISAとつみたてNISAの2種類がある

と紹介しました。

そして、犬川は

庶民はつみたてNISAだ!と断言します。

なぜつみたてNISAを選ぶのか?

通常NISAと比較してみましょう。

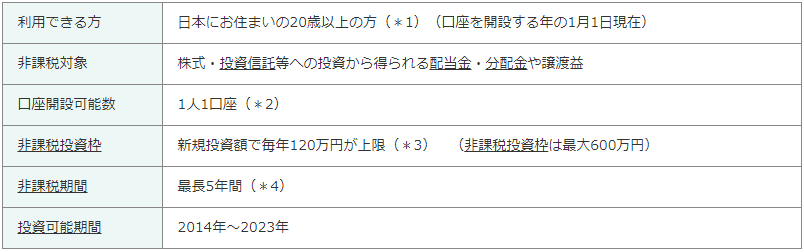

まずは通常NISAのルールをご覧ください。

ザックリ言うと、

1年間で120万円以内の投資分は非課税

それを最大5年活用すると、

600万円分の投資が非課税

というものです。

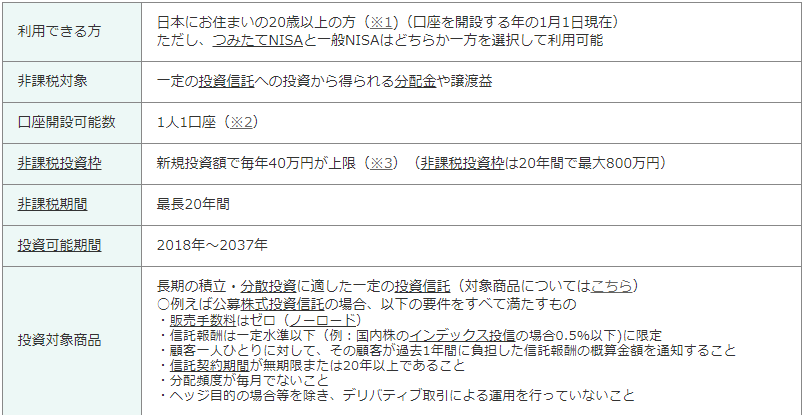

次につみたてNISAのルールはこちら。

通常NISAと比べて、

ちょっとルールが多いですね。

ザックリ言うと

1年間で40万円以内の投資分は非課税

それを最大20年間活用すると、

800万円分の投資が非課税

つみたてNISAで買える商品は

「金融庁お墨付」

というものです。

時間は4倍かかるけど、

通常NISAより200万円分

非課税枠が多いね。

庶民の200万円は超大金だからね。

その税金がタダなのは大きい!

こんなに凄いぞ!つみたてNISA

さて通常NISAと軽く比較しました。

これだけで、

「おk、とにかくつみたてNISAな」

と決めた人はもうここで

読むの止めても支障ありません。

もう少し知りたいンゴ!という方の為に、

もうちょっと掘り下げてみます。

金融庁お墨付だぜ

通常NISAに無くて、

つみたてNISAにあるのが

金融庁チェックです。

通常NISAは、

ほぼ何でも投資商品を買えるのですが

つみたてNISAは

「まぁこれなら安全かな」という

金融庁のチェックに合格した投資商品

しか買えません。

自動でハイリスクの商品や

ハイコストの商品を弾いてくれる

訳ですね。

上に貼った画像をよく見ると

書いてありますが、

- 購入時手数料が無料(ノーロード)で、

- 運用コストが0.5%以下で、

- 最低20年~無期限の

運用期間があって、 - ボッタクリシステムを

搭載していない

という全ての条件を満たさねば、

つみたてNISAには入れない

という安心設計っぷり。

もちろん以前の記事の

どのインデックス商品を選ぶのか?

で紹介した商品は全て

つみたてNISAで購入可能です。

煩わしいデメリットを気にしなくて済む

日本の設定したNISA制度は、

本家イギリスのISA制度と比べて

何故か無駄なデメリットと縛りが

多くあります。

簡単に言うと

制度年数に上限があったり

NISA枠が売買で復活せず

使い切りであったり

5年満期後の

ロールオーバー処理の手間であったり

特定口座との損益通算が出来なかったり

などがあります。

なんで気持ちよく

スカッと使わせてくれないの!?

って言いたくなるような

絶妙に面倒な縛りがあるんですね。

しかしつみたてNISAなら、

これらのデメリットは全て無視できます。

どうせ20年間何があっても、

淡々と積み立てるだけですからね。

1回初めに設定すれば、

あとは20年間ほったらかしで非課税。

無駄に売買して手数料取られたり、

損益計算したり、

残り年数を気にして運用したり

ってする必要が無いので

とっても楽ちんです。

つみたてNISA口座を開こう!

OKOK、分かったよもう充分だ。

具体的にどうすればそのゴキゲンな制度を

使えるか教えてくれブラザー

って方。

つみたてNISAの使い方はとっても簡単です。

ご自分のネット証券サイトで

NISA口座を申し込んで、

投資商品を買う時に

「つみたてNISA」を選択するだけ!

もちろんNISA口座開設の際に

「つみたてNISA」を選ぶ事をお忘れなく。

ネット証券口座をまだ開設してないよぉ・・・

って方は

開設手続きと同時に

NISA口座の開設も出来るので

まとめてやっちゃいましょう。

ふぇ・・・通常NISAにしちゃったよぅ・・・

つみたてNISAに変えたい・・・って方。

まだ今年中にNISA枠で

何も買ってないのであれば、

変更手続きを踏んで

つみたてNISAにチェンジできます。

既に今年NISA枠で何か購入してしまった方

は、

その年の10月が1つのラインです。

10月~12月の間で区分変更手続きをし、

次の年から

つみたてNISAを使えるようになります。

え?どの証券口座を

開けばいいか分からない?

庶民は楽天証券口座一択です。

まとめ

今回はつみたてNISAの魅力を

懇々と紹介しました。

っていうか通常NISAも、

少額投資制度とか言いながら

年間120万円だからね。

庶民は年120万も投資に出せる金ねぇよ。

これで小額投資ってんだから、

やはり投資は規模の世界ですねぇ。

つみたてNISAでも、年に40万円。

家計から余剰資金を

捻出する必要があります。

毎月積立設定なら、

1ヵ月で33333円を作って

投資に回す必要があります。

普通の家庭でも

中々大きい金額なんじゃないかと思います。

しかし、これを頑張ってやらないと

最下層に近い庶民ほど詰むので

何とか死ぬ気で頑張りましょう。

ネット証券口座とNISA口座を開設して、

20年積み立てる商品を選んで、

あとはその商品のページで

「つみたてNISA」のボタンを押すだけです。

はい!Do It!やれば勝つるよ!

やらねば詰むよ!

って事で、今回の記事が

少しでも参考になれば幸いです。

ここまで読んでいただき、

ありがとうございます!

コメント