ども、全国的に冷え込みが厳しく

いよいよ冬が牙を剥いてますね。犬川です。

そんな寒い日は、家に籠って

貯め込んだ金貨を数えるに限る…

ではないですが、

先日得た投資体験のお話!

約4年分の投資信託を解約/売却して─。

そこで得た体験談や、

実際の利益/税金について

文字として残しておこうという

備忘録的な、帳簿的な記事になります。

金貨が1まぁ~い…

金貨が2まぁ~い…!

ギッヒッヒッヒ…!!

完全に『欲望』を司る

ボスモンスター的な存在やん。

前回までは…

何故突然に、

最低20年は積立続けるハズの投信を

たったの4年で売却したのか?

という理由は、

前回の記事をご覧下さい。

極限まで理由を圧縮すると、

より税優遇を享受する為!ですが…

その辺を語ると長くなるので、

それは上記の新NISA準備のお話で…。

積立を続けた4年間

そんな訳で実際に、保有する

投資信託を売却するに至ったのですが…。

僕の簡単な投資経歴は…

- 2018年:投資の勉強を始める

- 2019年:旧通常NISAで投資開始

- 2020年:旧つみたてNISAで積立開始

- 2021年:気絶

- 2022年:気絶

- 2023年:12月の積立後、売却

と、いったところです。

20年1月~23年の12月まで積立!

つまり、約4年分の

積立商品を手放した事になります。

4年間!っていうと、

小学生が高校生になるレベルの

ポテンシャルを秘めた時間ですが、

上記の年表の通り

最初に積立設定してあと気絶

って感じで過ごしていたので、

はぇ~…もうそんな経ったのぉ…。

という悠久の時を生きる、

長命種のような感想を抱きました。

葬送のイヌーカワ。

語呂も何もかも最悪。

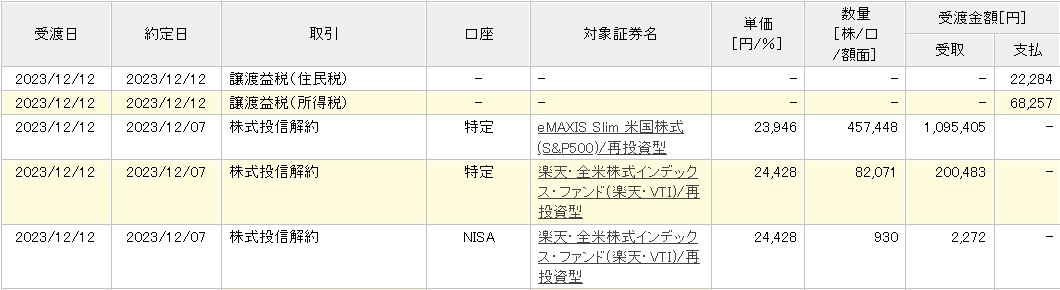

実際に投じた金額

んで!実際にその期間…

4年間で投資にどれくらい

お金を使ったのか?

というのを確認した結果がコチラ。

上記の表をひらたく言うと、

85万200円で買った株が

129万5888円で売れましたよ

って感じになります。

4年間で実際に積立た金額は

850,200円という事になりますね!

1年だと21万2550円、

1ヵ月で1万7713円ですね。

1週間で4430円節約すれば、

同じ額の投資が可能ですね!

週2のバイトで

いけそうな額ではあるな。

4年間で発生した利益

上記の計算式の通り…

85万200円で買った株が

129万5888円で売れましたよ

という結果ですので、

これは単純にそのまま見ればOK!

差し引きで儲けたお金は、

129万5888円ー85万200円ですので…

今回、解約(売却)した

投信の実現損益は+44万6833円でした。

4年間の投資の結果が

約44万円の利益ですが…

そうは問屋が卸しません。

なにせ売却した商品の9割以上が、

税金のかかる特定口座ですので…!

税金を引かれた後に

残ったのは35万5147円。

これが4年間かけた手取り利益です。

1年間に均すと、

88,786円/年の利益です。

1ヵ月に均すと、

7,398円の利益となります。

これこそ簡単なバイト並の収入ですね。

(投資規模が極小なのが原因ですが)

約130万円分の売却で

実際の利益は月7千円。

FIREを達成する事や、

投資で生活する事の

難しさを実感できますな。

投信売却にかかる税金は…?

ま…来年からの積立枠である、

新NISAに関しては永久無税ですし

こちらは本気で最低20年~30年は

ガッツリ寝かせる方のお金ですので

さすがにもうちょっとマシになる…

と信じたい所さんですが。

非課税期間が恒久

ってマジやべぇよな。

エラいぞ農民百万年無税。

を地で行く政策ですしね?

4年かけて月7000円かよ!!

ってしょっぱさの原因は

やっぱり税金にあります…。

だって利益44.6万の中から、

9万円も税金で持ってかれてるもの。

9万はエグいて。

だって上記の計算式で言ったら、

4年間積み立て続けた期間の内、

1年分の利益を税金で無効化されてる

って事になりますからね。

365日分、8760時間の成果を

ムシり取られるのヤベェって!!

取り崩しの体験版

そんなこんなで、今回は

特定口座の投信を取り崩すという事で

ある意味、FIRE後の体験版

みたいな体験をしたワケですが…。

これ旧つみたてNISAだったら、

20年後の非課税期間終了で

全部特定口座に移管されたんですよね。

そうなってからの取り崩しは、

モチロン今回のように税金かかると…。

ヤバイよね。4年どころじゃないから。

数%ずつ取り崩すにしても、

ゴリゴリ税金で削られただろうし。

そう考えると、新NISAの

非課税期間が恒久化というのは…

ひかえめに

表現しても神。

欲を言えば、

投資上限額が…。

さすが『欲望』の化身ボス、

もっともっとに際限がないな。

まとめ

それでは帳簿をまとめましょう。

旧通常NISAと特定口座の投信、

今回の売却枠を全て合算すると…

売却後に手元に残ったのは、

1,207,619円分の新NISA用資金。

実際に投じた金額は850,200円。

差し引き357,419円の利益。

毎年恒例の大晦日に公開する

今年1年間の投資結果には、

上記の利益を計上して下さい。

(未来当ての自分用メモ)

上記の投資結果は、

時勢にも影響されますが…

僕と同じ時期に、

僕と同じ商品を、

僕と同じ期間だけ。

1日633円を貯金するつもりで

家計を調整すれば同じ結果になりました。

継続は力なり…という言葉の

実際の威力を実感すると同時に、

やはり投資は規模が全て

というのもまた実感できました。

同じ条件で、投資金額だけを

僕の30倍…2550万6000円にすれば

毎月22万1940円の手取りになり、

余裕でFIRE達成ですからね…!

庶民の投資家は、当然そんな

まとまった資金なんてないので…

少しずつ少しずつ、

時間を犠牲に捧げて積立!

これしかないのだ…!

という感じで今回の記事は以上です。

ここまで読んで頂き、

ありがとうございます!

コメント