ども、シーサーの声が想像の

500倍可愛くてビビった犬川です。

さて今回はある意味一昨日の続き…?

2024年から始まる、新たなる

非課税投資制度の新NISAの準備!

そのひとつとして、

旧NISA口座の投信や

特定口座の投信を売却し

新NISAのための原資とする…。

という貧弱一般人の動向を、

庶民の投資として

備忘録的にその動きを記します。

シーサーの声優さんは…

島袋美由利さん!

ハァ?

(訳:何の話かと思ったら

ちいかわのアニメかよ!)

新NISAのための原資を作る

新NISAの魅力は色々ありますが、

その根幹部分を成すのは…

という2つですね!

ガチの最高効率は、

1800万円の投資上限金額を

最短5年(月30万/年360万)で埋める

って方法ですが、

こんなん庶民には絶対無理ですね!

むしろ月に30万円も

余剰資金があって投資に回せるって、

もはや投資する必要ある?

って聞きたくなるレベルですからねw

庶民は、自分に可能なペースで

積立を続けていくのが攻略法ですが、

そのための準備として

旧つみたてNISAからはみ出た

特定口座で買った投信などを売却し、

将来取られる予定だった税金を

非課税枠に移して節税!

ってのが今回の行動原理です。

メッチャ平たく言うと…

特定口座の投信を

新NISAに食い変えるぜ!

…ってお話ですね。

旧NISAで買付けした

ARCCはそのまま放置し、

特定口座に流します。

高配当株は常々言ってる

BUY&DEADでいくのね。

既存の保有商品を売却

そんな訳でさっそく、

自分が後で見返せるように!

投信を売却した時の状況を

各口座ごとに分けて記録します。

上記の保有投資信託から、

旧NISA口座の保有商品と

特定口座の保有商品を全売却します。

つみたてNISA枠は、

もちろん20~30年放置!

少額ですが、貴重な

1800万円以外の非課税枠

となる財産ですしね。

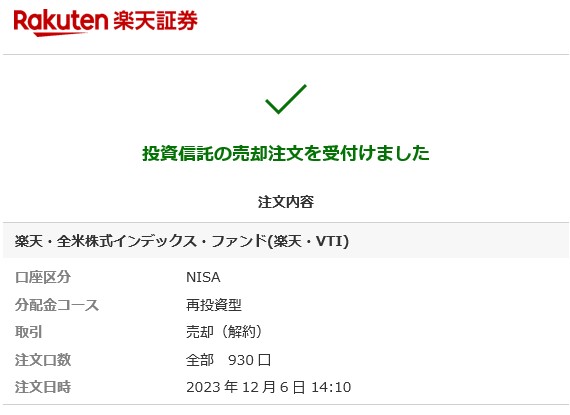

旧NISA口座 楽天VTI

まずは旧NISA枠の余りで購入した、

ウルトラ小口の楽天VTIを売却します。

2019年頃につみたてNISAに変更する前、

通常NISAの120万円の範囲で売買してた頃

極僅かな余った枠を、

つみたてNISAにする直前に処理した…

という経緯がありました。

額はもうミジンコみたいですが、

利益率は脅威の102%になってます。

このまま放置すると、

旧NISAの期限切れとなって

自動的に特定口座に払い出され

それから売却すると無駄な税金が発生!

という悲劇を防ぐ為に、

このタイミングでの売却です。

節税効果はたかだが200円程度ですが、

払う必要のないコストは

1円たりとも許容しないのが大切です。

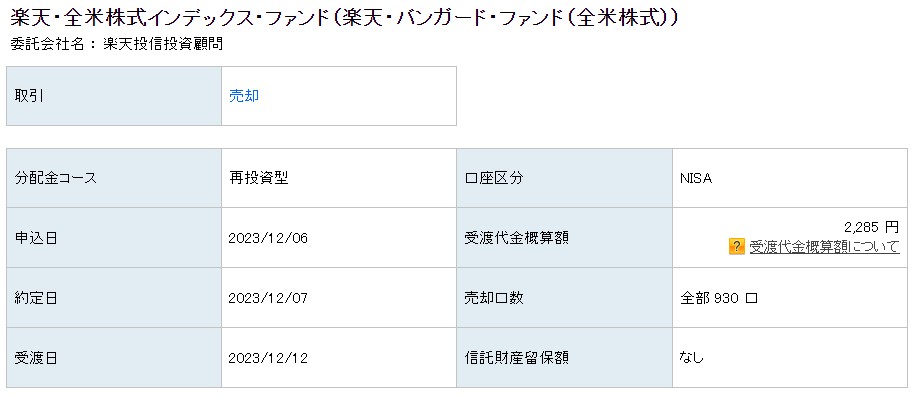

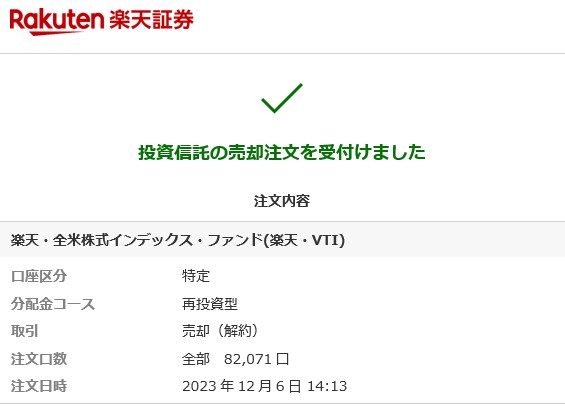

特定口座 楽天VTI

こちらも上記の商品と同一、

全く同じ楽天VTIですが口座が違います。

特定口座で買い付けした分の

投資信託(楽天VTI)約10万円分…

なのですが。

なぜ特定口座で楽天VTIを

10万円分スポット購入したのか?

全くもって不明です…。

あまりにも謎行動すぎて、

過去の自分の思考が読めな過ぎる。

当時からしっかりと記録を付けてれば

過去の思考や投資理論が読み取れたのに…

2019年はまだブログ開設してなかったので、

もうどうしようもないですね!

しかしこちらも利益率101%を達成!

特定口座 eMAXIS Slim 米国株式(S&P500)

こちらは旧通常NISAから

旧つみたてNISAに切り替えて、

楽天証券の恩恵を全力で受け取るため、

毎月5万円の積立投資を開始した時に

つみたてNISA枠から溢れた1.6万円を

充てた投資信託商品でした。

僕のコアである全米4000社、

VTIと比較してどれほど差が出るか?

という疑問を確かめるための

S&P500選択でしたねぇ…。

- つみたてNISAでVTI

- 特定口座でS&P500

って違いはありますが…

利益率はVTIが1%上回る結果に。

どちらも非課税枠での運用であれば、

S&P500が僅かに上回りそうですので…。

新NISAの積立は、少々

S&P500の比率を増やしても良いかも?

と思ったりもしています。

今まで特定口座で積み立ててきた

eMAXIS Slim 米国株式(S&P500)は

利益率46.67%となりました。

実際に購入した総金額は約75万円ほど。

1.46倍という結果は出来過ぎな程です。

予想される払い戻し額

旧通常NISA枠の投信は

売却益に対する税はかかりませんが

特定口座で売却した投信は

売却益に税金がかかります…!

今回の売却時点で…

特定口座での投信の利益は、

VTI/S&P500合算で約45万円です。

この利益に20.315%の税金がかかり、

約91,741円の税金が引かれます。

差し引きで手元に残るのは

ザックリ約120万円程度でしょう。

まとめ

改めて税金って痛すぎる…!

という事をその身を以って

実感しまくっていますが、

何とか2024年から始まる

新NISAにつぎ込める原資を

ある程度確保する事ができました。

投資上限額の10%にも満たない数値ですが、

将来的には売却時に20%以上も

税金で消失(ロスト)するはずだった資産を

非課税枠に移せるのは

控えめに言って最高ですね!!

これで資産形成の速度が、

わずかでも加速すれば儲けもの…!

これで新NISAへの準備は、

半分が終わりました。

残りは積立購入する商品の

リバランスと積立予約設定です。

20年後どうなっているのか…。

楽しみでもあり、怖くもあり。

そもそも20年後って

生存してるんスかね?

イヤッ!イヤッ!

ヤダァーッ!!

そんな感じで今回の記事は以上です。

ここまで読んで頂き、

ありがとうございます!

コメント