ども、大量の牛丼を

自作して食べてた犬川です。

今回は庶民の投資。

その中でも『高配当投資』で

FIRE・アーリーリタイアを狙う庶民にとって

次の買い場、大暴落は10年後なのか?

というトコをお話しようと思います。

考え方のお話ですな。

基本は放置でおk

最近はFF11の記事ばっか書いてたので、

たまには投資の考えも書いて

思考を固めておきましょう。

とは言え、

僕が過去に何度も主張する

庶民はインデックス積立投資でOK!

という超鉄板の考え自体は変わりません。

基本は証券口座を開いて、

銀行と紐づけて

つみたてNISA制度を使って

毎月自動買い付けで放置すればそれで充分。

楽天証券&楽天銀行の

コンボがオススメです。

楽天クレカで

買い付けコンボもな。

その土台を作りつつ尚!

うるせぇFIRE・リタイアしたいんじゃい!

というヤベー奴限定で

『高配当投資』に進みましょう。

大暴落は10年に1度?

どーしても早々に

普通の人生から脱出したい庶民は、

投資で得られる利子・配当金で

生きていくのがベストです。

ただし!配当だけで

生きる為の金額を得るには

莫大な投資元本が必要なのが

絶対不変の鉄の掟です。

その掟のウラをかくのが、

『大暴落時に高配当株を買い付ける』

というものですが・・・。

庶民が人生ゲームを

『アガれる』レベルの大暴落は

大体10年に1度のスパンで訪れる

30~50%の超クラッシュ相場のみ。

株価の未来は

絶対誰にも予測出来ませんが、

過去の歴史を振り返ると

ほぼずーーーーーーっと

10年単位で大きい暴落が訪れています。

『だから2030年前後に

また買い場が来る!』

と断言する事は出来ませんが、

もしかしたら

歴史は繰り返すのかもしれません。

- 今まで続いて来たから、

次も来る!と考えるのか? - 過去は未来の担保では無い、

10年後は暴落しない!

と考えるのか?

考え方は投資家の数だけありますが、

念の為『どう計算してどう考えるか』を

僕の視点でご紹介しましょう。

FIREの為の計算式

FIREに至る為の計算式は、

圧倒的に人それぞれです。

- 投資に回せる余剰資金

- 毎月必要な金額

- 自分が取れるリスク

- それに伴う銘柄選定

- 人生設計

- ライフスタイル

これらの要素が複雑に絡まるので、

間違っても

『これがFIREの教科書だ!』という

お排泄物な思想に

流されない様にしましょう。

あなたのFIREには、

あなただけの道筋が必要です。

じっくり自身を内観して

ご自身の生き方レベルで方針を定める事が、

高配当投資には必要な事になります。

欲を掻くと永遠に買えない

人生単位の計算をキメて、

その上で

必要となる金額・利回りが分かれば

自ずと必要な投資手法・銘柄、

そしていくらで買えば良いのか

が決まるでしょう。

必要な利回り、買う銘柄、

買い付ける値段。

これが決まったら、

絶対に変更してはいけません。

コロナショックを経験した方なら

実感できるかと思いますが、

いざ大暴落が来ると

欲望が沸くのが人間の性質です。

まだ下がる、下がれば配当金が増える、

あと少し下がれば買う、

あと少し、あと少し・・・。

増える配当金の金額で、

今までの計算で切り捨てた事が

『出来る』様になる。

そう考えてしまい更なる下落を待ち、

買えない内に株価が上がり始めて

2番底を信じる。

そして結局何も買えずに、

暴落の買い場は終了。

欲を掻くと、

株や資産は

永遠に買えません。

体験談だね?

ルールを守っていれば、

今頃もうFIREしてました・・・。

実際に暴落を経験しないと、

心で理解するのは至難の業ですが

最初に決めた買いラインは守る。

その後に下がろうが上がろうが関係ナシ!

これを普段から心に刻んでおきましょう。

自分の銘柄を勉強する

庶民がインデックス積立投資をする上では、

投資の勉強は必要最低限でOKです。

むしろ変に投資の情報にハマると

いらん事して大損コく危険性

すらありますので

余計な知識で汚されないでくれ

ってレベルです。

21年前の曲だぞコレ・・・。

そら僕もオッサンになるわな。

ただしFIRE狙いの庶民の場合は、

自分に配当金をもたらす

投資対象の勉強はしましょう。

とは言え、簡単なモノでOKです。

テクニカルチャートだの何だのは必要ナシ。

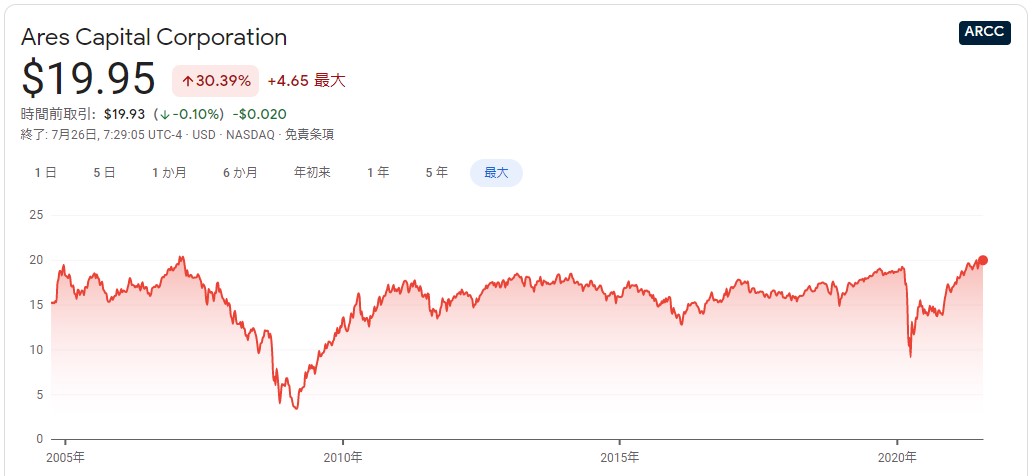

僕の大好きな

ARCCを例に挙げてみましょう。

楽天証券では、

過去10年分のチャートしか出ないので

我らがGoogle先生のページで

ARCCのチャートをチェックしてみましょう。

別にARCCじゃなくても良いので、

ご自身の興味のある銘柄を開いて

チャート上で指やマウスを

動かしてみましょう。

上記の画像で1番凹んでるとこが

2009年のリーマンショックの部分ですが、

右端の暴落(コロナショック)までの

11年の間にも何度か

下がっている部分がありますね。

もしあなたが3000万円持っていて、

1ヵ月に20万円あれば

満足に生きていけるって場合。

必要な利回りは11.17%なので

ARCCの場合の買いラインは14.3ドルです。

上記のチャートを動かしてみると、

10年待たずともザックリ3~4回も

14.3ドル以下になっている期間があります。

平均すれば、約3年に1回は

クリアするチャンスがあった!

そういう考え方もあるな。

投資元本が高ければ高いほど、

暴落に期待するラインは下がる

という事でもあり

自分の銘柄が、

過去どの様に動いて来たのか?

と言う部分の勉強にもなります。

のんびり待とう

以上の事から、

10年に1回の暴落を待つのか?

数年に1回の暴落を待つのか?

どこで動くかは、

その人の目標金額と元本次第です。

どちらにせよ、配当だけで生きるには

とてもとても大きな元本が必要な事が前提。

それが用意出来ない場合は

自分が可能な投資資金と利回りを計算して、

どこまで値段が下がった時に

買えばOKなのか?

をしっかり把握しておき、

その値段まで暴落する時を

のんびり待って過ごしましょう。

どんだけ最大で待っても

10年くらい。

運が良ければ数年。

僕はそんな考え方をしながら、

インデックス積立投資をしつつ

待っています。

そう考えながら

毎日の楽しみに集中していれば

心穏やかに『その日』までを

過ごす事が出来ます。

何か参考になる部分があれば、

それはとても嬉しい事です。

そんな感じで今回の記事は以上です。

ここまで読んでいただき、

ありがとうございます!

コメント