ドキドキワクワク、

いよいよ凄惨な事実を投げつける!

今回の記事は【後編】です。

あれ?前編飛ばしたな?って方は、

ぜひ前回の記事を読んでから

今回の記事を読んで頂ければと思います。

それでは、

くじけぬこころを装備してお読み下さい。

今回の記事書いてて

自分でダメージ受けたわ。

鎮静剤(bloodborne産)いる?

そこに潜む凄惨な事実

お待たせしました。

今回の本題である、

「余剰資金で投資する」事の

凄惨な事実を紹介します。

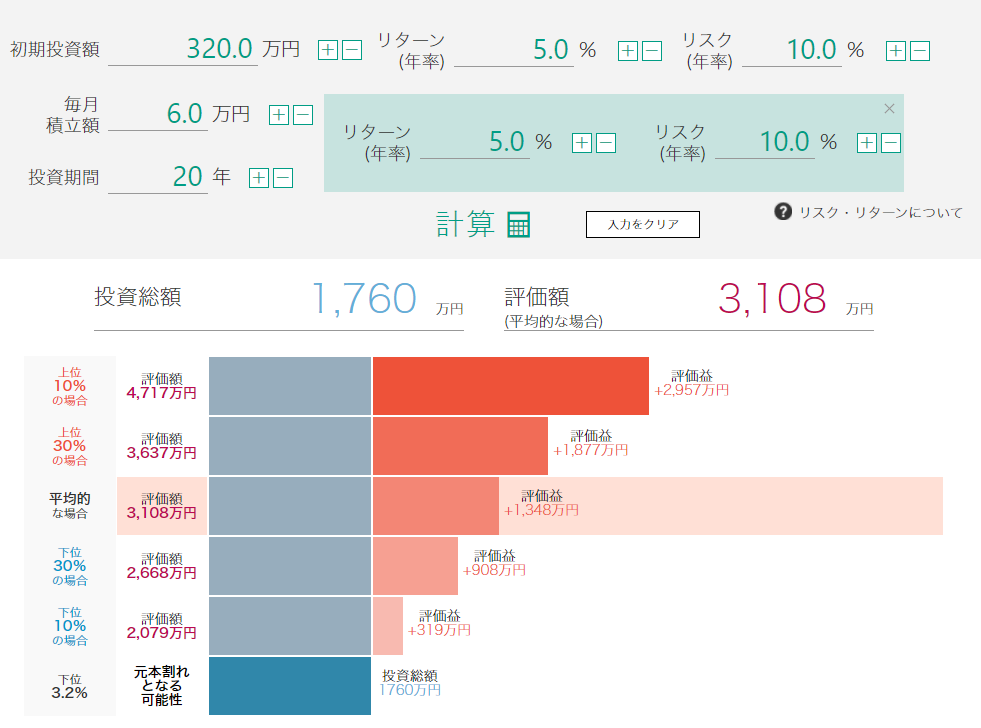

余剰資金の計算法で、

投資に使える金額が分かりました。

毎月手取りで30万円、

貯蓄が800万円あるというケースで

例を作りましたがいかがでしょうか?

今回の計算では、

ボーナスは計上しません。

基本的に、変動する可能性のある

賞与などは

CFの計算に含めない事を

強く推奨します。

1年間の税引き後収入が360万円。

この金額は、2020年の

日本の年収中央値と同額です。

中々現実味のある数字ではないでしょうか。

まぁ、当ブログは

深淵の奥底から届く不幸の手紙

のようなモノなので

犬川から見れば月に手取りで30万って

無敵じゃねぇかって感じではあるんですが。

サックリと出した、

日本の年収中央値である

このキャッシュフローの余剰資金で

投資をする。

どうなると思いますか?

月に6万円、貯金から320万円も出すんです。

1月に6万円自由に使えれば

かなり色々出来ますよね。

犬川なら普通に生活できますよ。

貯金から320万円無くなる訳です。

そこそこの普通車なら、

新車で買える金額ですよ。

この一般的に見てもなかなかの大金。

投資に使うとこうなります。

今回の計算での投資先は、

インデックス投資です。

米国株価指数の1つである

S&P500指数のリターンを控えめに

5%でみています。

- 為替リスクを完全に無視して

- 米国集中投資で

- かつその中から更に

S&P500指数に集中させ - 初期費用の320万円を一気に入金し

- その後20年間、何があっても

毎月必ず6万円を入金し続けて

平均的に得られるリターンが

+1,348万円です。20年かかります。

1年にならすと、67万4000円

増える計算になります。

1ヵ月にならすと、5万6167円

増える計算になります。

ここの数字だけ見れば、

いいじゃん!投資最高!

となるかもしれませんが、

これはあくまで平均リターンです。

下位30%を引いた場合のリターンは

+908万円です。

1年にならすと、45万4000円

増える計算になります。

1ヵ月にならすと、3万7834円

増える計算になります。

下位10%を引いた場合のリターンは

+319万円です。

1年にならすと、15万9500円

増える計算になります。

1ヵ月にならすと、1万3292円

増える計算になります。

最悪の場合。

3.2%の確率で元本割れを起こします。

多数あるリスク

(1国集中投資、為替無視)

を冒した上で、

20年間どんな事が起きようとも

入金し続けたリターンです。

今回の計算式はあくまで

日本の年収中央値と、

今現在人気の

S&P500指数インデックス投資を

元とした例に過ぎません。

今回のケースで上位10%を引いて

3000万円の利益を得られた場合、

文句を言う人は殆どいないと思います。

投資して良かったと思う方が

大多数でしょう。

しかし、20年も耐え続けて

月6万円入金したリターンが

月3万8000円だったら?

月6万円入金したリターンが

月1万3000円だったら?

月6万円入金したリターンが

損失でしかなかったら?

耐えられますか?納得がいきますか?

投資して良かったと思いますか?

実際に起こり得る可能性を把握し

納得した上で投資せず、

安易に平均以上のリターンだけを夢見て

投資を始めると

20年経った後に

「こんなハズじゃなかった・・・」

となりますので、

参考にして頂ければと思います。

投資の期待リターンが低くなる可能性が、

余剰資金での投資に潜む凄惨な事実なのか?

もちろん違います。

投資で期待以下のパフォーマンスになる事を

想定するのは当たり前。

前提段階に過ぎません。

本当に凄惨な事実は、

以下の画像の通りです。

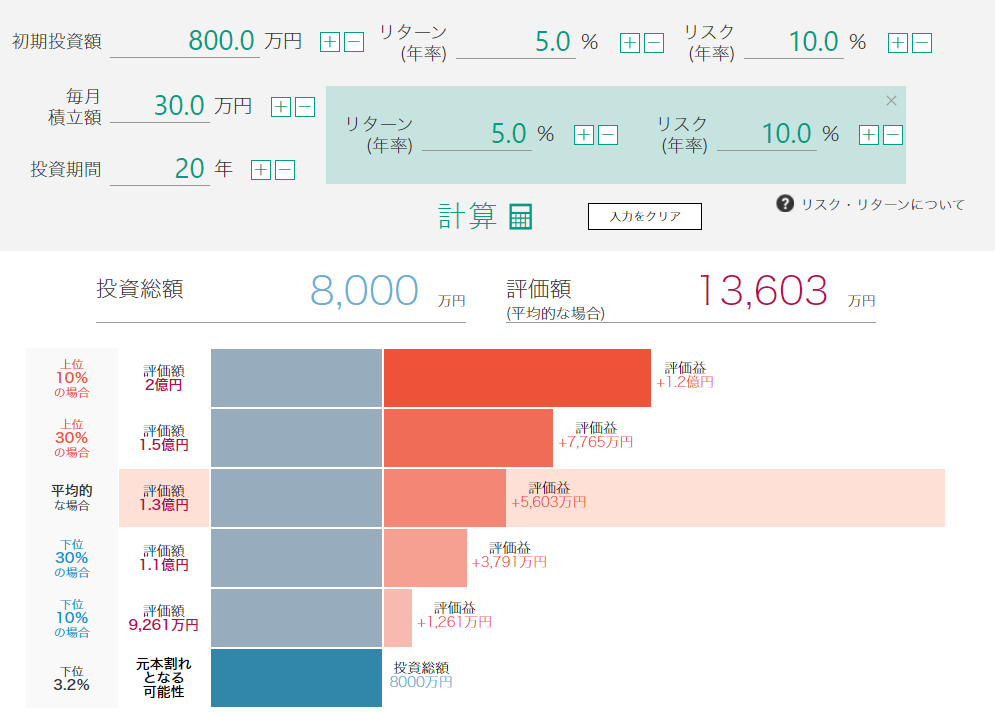

余剰資金で初期費用が800万円出せて、

毎月の余剰資金も30万円出せる人の

期待リターンがこれです。

当然、先に例として挙げた

日本の年収中央値からは

大きく上に離れた

高収入の人でないと不可能な額ですね。

先にあげた例と比較すると、

毎月のCFが54万円、貯蓄が1280万円のケース

といったところでしょうか。

しかし、

投資手法や投資先、冒しているリスクは

上記の年収中央値の例と

完全に同じです。

下位10%を引いてしまっても、

年収中央値で投資した平均リターンと

87万円しか差がありません。

下位30%を引いてしまっても、

年収中央値で投資した上位10%リターンを

834万円上回ってしまいます。

中央値で投資した人と、

高収入で投資した人、

お互いに上位10%の投資リターンが

得られた場合。

投資元本を除き

利益だけでの差額は9000万円

にもなります。

何の事はありません。

結局、規模がモノを言うって事です。

投資で負けない為には、

余剰資金でやるのが必須。

そして、余剰資金が多ければ多いほど

勝つ確率が上がる。

言葉にすれば当たり前でしょう。

投資は規模の世界。

しかしリターンのシミュレーションで

数字として見るとどうでしょう。

ただ言葉で聞くよりは、

実感しやすいかと思います。

結局のところ、お金持ちほど簡単に富む

ように出来ているんです。

庶民は、並大抵の努力では

追いつけません。

むしろ差は広がっていく一方です。

毎月頑張って、6万円を捻出して

投資に充てる庶民。

軽い気持ちで毎月30万円を

投資に充てられるお金持ち。

結果は変わらないどころか、

庶民ボロ負けです。

投資で富めるには、

その前段階で潤沢な収入が必要となる。

これこそが、

投資は余剰資金で!に潜む凄惨な事実です。

まとめ

投資に使える余剰資金、

つまり頑張って入金力そのものを

相当額増やさなければ

投資で豊かになる事は

困難を極めます。

投資は余剰資金で。

そしてその余剰資金の規模がモノを言う。

過去にも同じ事を書きました。

これからも同じ事を、

別の角度から書くと思います。

一般人が投資をする上で、

非常に大事で

常に意識しなければ

ならないものだからです。

では実際どうすればいいのか。

毎月6万円でも厳しいという現実の中、

犬川はどうしているのか。

最下層の住人は、

1ヵ月に6万円も余剰資金を捻出できません。

それでも、2020年9月現在

犬川は

毎月5万円のインデックス投資を

行っています。

投資は規模の世界。

それを踏まえて尚、

庶民が

インデックス投資で

積立を行う事は必須と僕は考えています。

次回はその事について

お話したいと思います。

ここまで読んでいただき、

ありがとうございます!

コメント