ども、なんかボーッとしてたら

1日が終わりかけててビビる犬川です。

さて今回はヴァナ・ディールを離れ、

現実生活の投資・金融のお話です。

あくまで方針が示された段階ですが、

2024年あたりに始まる

新NISAの同一口座・運用一体化

について庶民の投資家は、

どう捉えれば良いのか?

お話していこうと思います。

そもそも、NISAって何!?

という方は下記の記事をご覧下さい。

っていうかついさっき

起きました…(寝ボケー)

いったい1日に何時間

寝るのかコヤツは…。

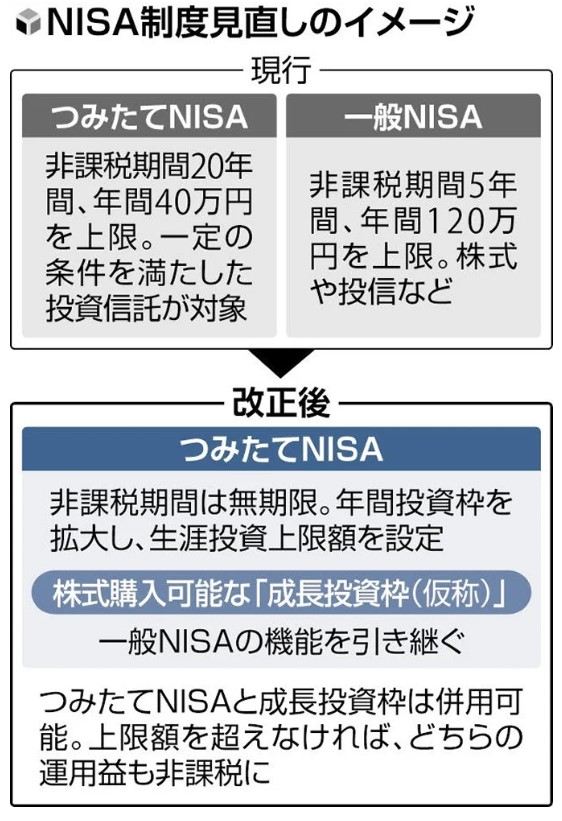

2024年からの新NISA

まず最初に結論から申し上げますと、

新NISAは大筋で良いモノであり

基本的には歓迎できる代物である。

というのが2024年から始まる

新NISAへ庶民の投資家からの期待。

と言えるでしょう。

では以下より分りやすく、

運用一体化や同一口座について

簡単に解説してみましょう。

運用一体化とは?

まず現行の制度では、

- 一般NISA

- つみたてNISA

と2つに分かれていて、

これらは選択制となっています。

どちらかを選び、

片方を選ぶと片方は使えなくなる

というモノでした。

一応、1年単位ですが

切り替える事は出来ます。

ですが手続きが期間等、

メチャクチャ煩雑です。

運用一体化とは、文字通り

この選択制を無くして

NISAという1つの制度にしますよ

っていう事になります。

どちらかを選択する必要も無く、

煩わしい変更手続きも必要がないので

NISAを始める時に よりシンプルで

分かりやすく投資がスタートできますね。

同一口座とは?

同一口座というのも、

運用一体化と同じ意味です。

そもそもNISA口座とは、

1人につき1口座のみという制度であり、

一般NISAとつみたてNISAの

併用は制度上不可能となっています。

それが2024年の新NISAから、

どちらの制度もダブルで

併用して使用できますよ!

というように変更されるので、

その際につみたてNISAと一般NISAで

口座を分ける必要はありませんよ!

ってだけのお話ですね。

今現在、NISA口座を運用されている、

証券口座1本のままでOKって事です。

庶民の投資家はどうなる?

では庶民の投資にとって、

新NISAはどういう影響が出るのか?

ちょっと考えてみましょう!

まず今回発表された新NISAの

おおまかなイメージがコチラ。

最も大きなメリットは、

非課税期間の無期限化!

これはヤバいですね。

新NISAの目玉商品であり、

庶民の希望の光になり得る可能性。

ただしこの恩恵を受けられるのは、

若い世代のみであるというのは

十分に承知した上で

NISA活用を考える必要があります。

つみたてNISAは…

新NISA制度下では、

つみたてNISAはどうなるの?

という点については、

基本的には今までと変わりません!

というか改善がなされて、

年間投資枠が拡大されます。

それはつまり、年/40万円

1ヵ月/33,333円の積立額に

更に上乗せして

非課税で投資できるという事!

今現在、毎月3万円が限界だ…!

という方にとっては厳しい内容ですが、

毎月3万円以上積立投資している方は

余剰分の積立額が非課税に!

ヤッター!!

という内容に変わる予定です。

一般NISAは…

一方、一般NISAの制度は

つみたてNISAという名前の中に

取り込まれる形となります。

つみたてNISAという新制度で、

- 毎月非課税で積立投資しつつ

- 追加で成長投資枠(仮)への投資も!

という感じの内容ですね。

一般NISA ➡ 成長投資枠(仮)

に名称が変わって、

つみニーしても尚投資資金がある人は

枠の中でなら非課税で投資していいぞ。

という制度になります。

生涯投資上限額の恐怖

というように、大筋では

良い事ずくしに見える新NISAですが

唯一の懸念材料が、

生涯投資上限額。

これは怖いですねー!

この1文さえ無ければ、

諸手を挙げてHug me!ですが

どうにもこの単語から滲み出る

結局庶民潰しになりそうな恐怖感。

これがぬぐい切れませんね…。

金融所得課税増税を

出したり引っ込めたりする与党。

NISAに課税とかいう謎過ぎる

パワーワードを生む野党がある国…!

油断は出来ません、いやマジで。

まとめ

という事で今回は、

2024年から始まる予定の

新NISA制度について、主に

同一口座・運用一体化をメインに

庶民の投資家の目線で解説しました!

簡単にまとめるとですね…。

非課税投資枠が増える

=もっと毎月投資するとオトク!

となりますので、

まだ投資資金に余裕があるお金持ち

→非課税枠の拡大で更に富める者へ!

今の投資資金で既に結構キツい庶民

→何もしないよりマシだけど…

という、ある意味では

より貧富の差が拡大するのでは?

って懸念も無くはないですね…。

そもそも、毎月ン万円も

投資に回すお金なんて無い!よ!

って家庭や若年層はどうするんだ?

若く、家庭を持つ世代を優遇しないと

この先生キノコれないだろこの国。

いっそ欧米を見習って、

数百万以下の投資利益は全無税!

とかにして欲しいですね…。

そんな感じで今回の記事は以上です。

ここまで読んで頂き、

ありがとうございます!

![少子化対策したら人も街も幸せになったって本当ですか? [ 泉 房穂 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/9741/9784046059741_1_7.jpg?_ex=128x128)

コメント

日本にしてはかなり頑張ってる内容だなとは思いますが、国民が利益を被る制度に財務省が黙っている筈もなく…

コメントありがとうございます!

もはやパブリックエネミーじゃないの?

ってレベルになってきててヤバイですね★

国民の皆様へのお願い(強制)も発動しましたし、

これはいよいよ緊張感をもって注視する必要がありそうです。

今のままではいけないと思います。

だからこそ日本は今のままではいけないと思っている。

成長投資枠年間240万円

積立枠年間120万円

合計360万円

来ましたね・・・!

制度施行直後は保有株を売って非課税枠で買い直すという流れになるでしょうから

市場が少し荒れるかもしれませんね、底値を狙って買い逃す人が大量発生しそう

旧から新へロールオーバー出来ればありがたいんですけどねぇ

コメントありがとうございます!

・投資/運用期間の恒久化

・投資枠の拡大

・溢れた積立分を非課税枠として買い直せる

という点においては利点であると思いますが、

現時点での最終調整『案』において

・生涯投資上限つみたて分600万円

・生涯投資上限成長枠分1200万円

・合計生涯投資上限1800万円まで

・旧NISA枠からの制度移行の不透明さ

この辺りがもう…前回のコメントで、

くそねこ様が仰っていた通りの改悪となり

意地でも利益を与えず、

生かさず殺さずで囲い込んで増税…!

『素晴らしき国、ニッポン』みを感じています。

総じて現時点での新NISAにおける

僕個人の感想としては

ちぐはぐで中途半端な劣化ISA制度

というものですね…。