ども、基本的には『冬アンチ』の僕ですが

冬の澄んだ青空だけは好きな犬川です。

でもやっぱ寒いのは気分が落ちるね!

12ヵ月中、10ヵ月くらい夏で良い。

あと春と秋を1ヵ月ずつトッピングで。

さて今回は、庶民の投資について!

昨年末に特定口座の投信を売却し、

その資金でNISA成長投資枠で買い替え!

というまだやってなかったのかって

作業をようやく完了させたので、

そのメモと備忘録的な記事になります。

1か月近く放置しちゃった…。

機会損失もったいねぇー!

特定口座の投信売却

今回の投資資金は、

いきなり降って湧いたお金ではなく。

2019年~2023年までの

インデックス積立投資において、

つみたてNISA枠から溢れた分の

特定口座の投信を売却して得ました。

何の事は無く、単純に!

特定口座にあったお金を

非課税口座に喰い替える

ってお話ですね!

特定口座の投信売却で

実際に戻ってきた資金は120万円。

これをNISAの非課税枠、

1800万円の箱の中に!

って事ですね~。

庶民は今後しばらく、

1800万円を超えるまで

特定口座は意味ないかも?

成長投資枠で60万円分買い替え

という事で早速…。

NISAの非課税枠(1800万円)を

埋める速度は早ければ早いほど良い

と考えていますので…!

この戻ってきた資金120万円を、

理論的思考と精神的なバランスを考慮し

半々に分けて投資し直していきます。

ガチ理論値だと、

120万円全て年初に一括

ってなりますね。

NISA成長投資枠が年/240万

NISAつみたて枠が年/120万

なので、一括投資は

一応可能ではありましたね。

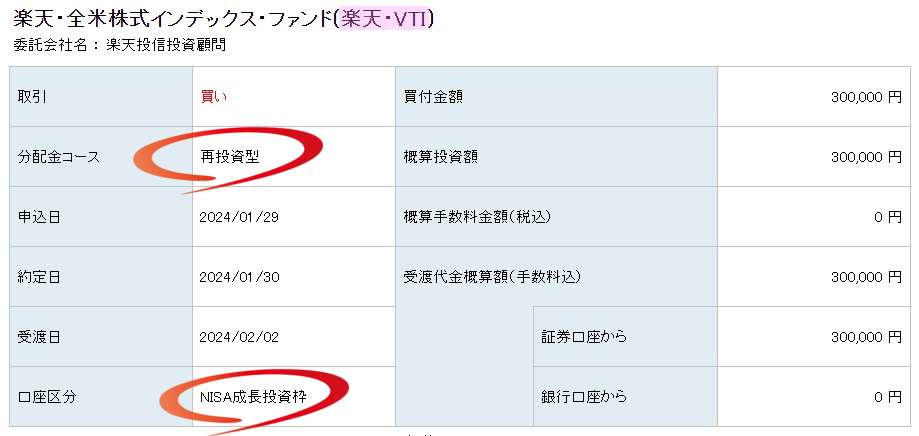

楽天VTI

まずは全米4000社に幅広く投資する、

楽天VTIを成長投資枠で30万円分注文。

勿論分配金コースは再投資型です。

30万円分の購入で、

ソックリそのまま30万円分投資できる

…って、本当にありがたいですね…。

売却時の手数料も無いし…

ほんま神っすわ…。

庶民の投資家であれば、

ノーロードの商品が鉄板ですな。

楽天S&P500

次は米株の超鉄板指数に連動して投資する…

楽天S&P500を30万円分注文しました。

こちらも当然!配当再投資型です。

これにて120万円の50%、60万円を

成長投資枠で一括投資した事になります。

なぜ年初一括投資なのか?

既に1月が終わりかけてて、

年初一括と呼ぶにはかなり苦しいですが…。

120万円を毎月均等な

投信積立に割り振らずに、

なぜドルコスト平均法を無視して

まとまったお金を一気に投入したのか?

まず1つめの理由として、

しっかりドルコスト平均法です。

投資スパンのスケールが違うだけで、

- 毎月5万円x12ヵ月x20年

- 毎年1月に60万円x20年

どちらの買い方であっても、

20年~という長いスパンで見れば

充分にコストは平均化されます。

っていうか過去のデータで見ると、

年初一括の方が成績が良いまである…。

2つ目の理由として、

NISAつみたて枠をはみ出すからです。

今まで通り、

月5万円の積立をすると…

NISA積立上限は年/120万円なので

毎月+5万円で投資上限額になります。

特定口座の売却で得た120万円を…

つみたて投資枠だけで使うには、

丸々2年もかかってしまう計算です。

これでは余りにも

遊んでいるお金が多すぎるので…!

せめて半分の60万円は2024年1月に

投信に替えておいた方がお得!

という考え方ですね。

サボり要員は少ない方がいい

いやいや、たった2年なんだから

つみたて投資枠でじっくり時間かけて

ガチガチに毎月均等にして、

10万円ずつ積立した方がよくない?

という意見の方も

いらっしゃるかもしれません。

しかし毎月10万円x24ヵ月の積立は、

23ヵ月目までサボる奴がいる

って事でもあります。

24ヵ月目に積み立てる10万円は、

2024年01月~2025年11月までの間

ただ遊ばせておくことになるお金…!

その間、何の利益も生まないので

その分が丸々機会損失になります。

お金に働いてもらうという事は、

規模が大きくないと難しい話ですので…。

それなら尚の事、

働かないお金(サボるお金)が

少ないようにしたいですね!

なんなら2年間フルで

働いてくれるお金は…

24年1月に投資した分の

10万円だけって話ですな。

残りの資金の使い方

とは言え、

理論的には120万ぶっぱが正しい!

と頭では理解していても…。

流石に4年間の積立の果実を

一気に投入するのはちょと怖い。

感情的に怖いと感じるって事は、

=リスク許容度をオーバーしてる

って事なのでセーフラインが必要です。

なのでその丁度良いライン…。

悪く言えばどっちつかずですが、

半分は一括投資に。

半分は積立の足しに。

というハーフ&ハーフ戦法でなら、

これで憂いなく寝られるな!

と感じたのでそのようにしました。

つまり120万円の残り60万円は…

毎月の5万円積立に追加で

+5万円付け1年かけて消費します。

これで良い…

これで良いのだ…。

まァ投資をする本人が

納得してる事が1番大事なので

それでいいなら良いでしょう!

まとめ

という事で約1ヵ月もかかって…

ようやく重たい腰を上げて、

特定口座の投資資金を

NISAの非課税枠に買い替えた!

って作業が完了したお話と、

その考え方の備忘録でした。

いやはや…3分の操作で済むのに

謎に延期しまくったせいで、

さっそく1ヵ月分の

機会損失が発生していますね…。

もう愚か・オブ・愚かですが、

何もしないよりは…いいよね!

(自己肯定感↑↑↑)

後は残りの60万円(正確には55万円)を

つみたてNISA枠の

月上限10万円になるように

チマチマ注ぎ足して1年を過ごすだけ!

2年目以降は2024年以前と変わらず、

月5万円の積立のみを継続します。

つまりやってる事は、

今までとなんら変化する事は無く。

毎月決まった額を坦々と積立!

今回の増額は所詮+αのノイズです。

帝王はインデックス積立投資だ!

依然!変わりなく!!

20~30年後まで、一気に

『時』を消し飛ばしたいもんです。

そんな感じで今回の記事は以上です。

ここまで読んで頂き、

ありがとうございます!

コメント